Ngược với ‘điểm sáng’ về kinh tế và chống Covid-19, ‘điểm trừ’ vẫn kéo dài triền miên, mức độ lớn trên thị trường chứng khoán Việt Nam.

Ảnh minh họa.

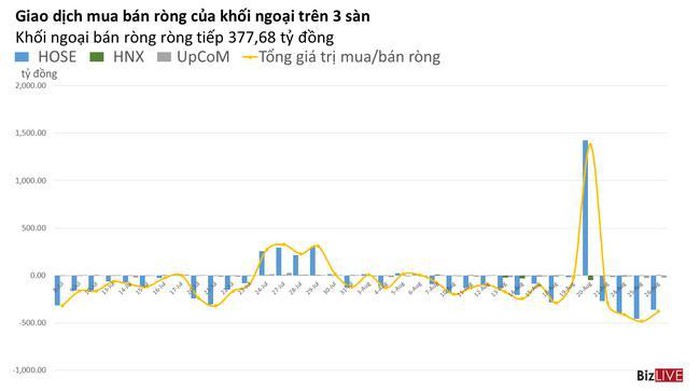

Phiên giao dịch 26/8, khối nhà đầu tư nước ngoài (ĐTNN) tiếp tục bán ròng quy mô lớn, với 377,68 tỷ đồng trên 3 sàn.

Quy mô này đã trở nên quá quen thuộc, kéo dài nhiều tháng qua trên thị trường chứng khoán Việt Nam (TTCKVN).

NHỮNG CÚ GIẬT GÂY NHIỄU?

Nhìn lại quãng giao dịch gần đây, duy nhất có phiên 20/8 khối ngoại bất ngờ đảo chiều mua ròng đột biến, khiến “điện tâm đồ” giá trị giao dịch của họ giật lên khác thường. Một lần nữa, giao dịch thỏa thuận khối này tại VHM với khoảng 1.700 tỷ đồng có thể xem gây nhiễu, hoặc lấn át mức độ bán ròng lớn nói chung, cũng như xu hướng chính kéo dài thời gian qua.

Đó không phải là lần đầu tiên “nhịp tim” giao dịch khối ngoại nóng lên bất thường như vậy. Trước đó, vào tháng 6/2020, nhà ĐTNN từng mua ròng thỏa thuận lên tới hơn 15.000 tỷ đồng cũng tại VHM. Và cũng chính giao dịch này lấn át và có thể gây nhiễu thị giác khi nhìn qua tổng giá trị giao dịch của họ trong tháng.

Bởi theo dữ liệu của Sở Giao dịch Chứng khoán TP.HCM (HOSE), tháng 6/2020 cũng chính là hiện tượng hiếm có, nhà ĐTNN mua ròng cổ phiếu tại đây đột biến, tổng giá trị mua hơn gấp đôi giá trị bán (27.560 tỷ đồng so với 13.390 tỷ đồng). Giao dịch mua ròng thỏa thuận hơn 15.000 tỷ tại VHM chính là yếu tố tạo nên hiện tượng này.

Thời điểm đó, một tổ chức nghiên cứu thị trường có báo cáo nhìn lại 6 tháng đầu năm 2020 của TTCKVN. Nhóm xây dựng báo cáo cũng “cảnh giác” khi lưu ý về giao dịch trên, như muốn tách ra để có một cái nhìn tổng thể sát thực hơn.

Trong tổng thể đó, báo cáo của tổ chức trên nêu rõ: “Điểm trừ của TTCKVN trong 6 tháng vừa qua là việc nhà ĐTNN bán ròng trên thị trường”.

Nhìn lại, điển hình như trên HOSE, sau tháng đầu tiên của năm mua ròng 1.768 tỷ đồng, và nếu như tách giao dịch thỏa thuận tại VHM nói trên, “điểm trừ” đó kéo dài triền miên cho đến tận nay, tức suốt 7 tháng qua.

Tất nhiên, tiền khối ngoại mua ròng đột biến VHM có thể cá biệt và khó mang tính đại diện chung cho xu hướng giao dịch trên cả ba sàn từ đầu năm đến nay, nhưng đây vẫn là dòng tiền tính vào tổng số cân bằng chung.

Ở cân bằng chung đó, trong chuỗi “điểm trừ” kéo dài triền miên đó, vừa rồi có xuất hiện duy nhất tuần mua ròng cuối tháng 7. Đây như một hiện tượng khối ĐTNN giao dịch ngắn hạn, nhảy vào bắt đáy trong cú sập khi thị trường phản ứng với biến cố có ca nhiễm Covid-19 mới trong cộng đồng. Để rồi sau đó lại tiếp tục chuỗi bán ròng quy mô lớn kéo dài đến nay…

VỐN NGOẠI ĐÃ RÚT RA NHƯ THẾ NÀO?

Câu hỏi này đến nay vẫn gần như là một ẩn số trong các chuỗi bán ròng của nhà ĐTNN. Giữa bán ròng và rút ra khỏi TTCKVN là khác nhau.

“Ẩn số”, bởi ngay cả Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) hàng tháng vẫn đều đặn cập nhật tình hình hoạt động đầu tư gián tiếp nước ngoài, nhưng tuyệt nhiên không hề có dữ liệu về con số rút ra khỏi thị trường như thế nào, theo nghĩa ra khỏi biên giới và chuyển về chính quốc.

Dù vậy, cập nhật mới nhất từ đầu mối này cho thấy, tình hình 8 tháng đầu năm nay tiếp tục không mấy khả quan.

Cụ thể, 8 tháng đầu năm, đối với góp vốn, mua cổ phần, có 4.804 lượt góp vốn, mua cổ phần của nhà ĐTNN, giảm 8,2% so với cùng kỳ; tổng giá trị vốn góp 4,93 tỷ USD, chỉ bằng 51,8% so với cùng kỳ. Cơ cấu giá trị góp vốn, mua cổ phần trong tổng vốn đầu tư cũng giảm đáng kể so với cùng kỳ năm 2019, từ gần 42% trong 8 tháng năm 2019 xuống 25,2% trong 8 tháng năm 2020.

Tuy nhiên, hoạt động bán ròng của khối ĐTNN suốt thời gian qua cho đến nay không hẳn là rút khỏi thị trường, mà có thể vẫn nằm trên tài khoản đợi cơ hội giải ngân. Nhưng cấu phần bị rút hẳn qua biên giới bao nhiêu? Cho đến nay vẫn thiếu vắng những thống kê cập nhật cụ thể, bởi đây là một chỉ báo cần thiết và sát thực cho nhà đầu tư.

Thử tham khảo một kênh dữ liệu khác. Tiếc rằng đến thời điểm này Ngân hàng Nhà nước mới cập nhật đến quý I/2020. Dù vậy, có một con số trong quý I đáng để ý: đầu tư gián tiếp vào Việt Nam ghi nhận -1,333 tỷ USD. Quy mô này tương đương với khoảng 31.000 tỷ đồng.

Quý I cũng là giai đoạn đầu tiên TTCK Việt Nam đón nhận tác động sâu sắc của đại dịch Covid-19 bùng phát. Ngay sau đó, dòng vốn ĐTNN tháo chạy khỏi các thị trường mới nổi được ghi nhận.

Khi đó, thị trường đón thông tin từ Viện Nghiên cứu Tài chính quốc tế (IIF), với con số 71 tỷ USD đã bị rút ra khỏi thị trường chứng khoán và 25 tỷ USD tại thị trường tài sản nợ ở các nền kinh tế mới nổi tính từ đầu năm đến đầu tháng 4.

Và tại TTCKVN, chuỗi bán ròng lớn và kéo dài thể hiện, mà thống kê khi đó đã cảnh báo mức độ sẽ lớn nhất trong lịch sử 20 năm thị trường. Dòng vốn ETF rút khỏi thị trường Việt Nam khi đó cũng được một số công ty chứng khoán cập nhật…

Tác động của Covid-19 là trọng yếu, khiến kinh tế toàn cầu lao dốc. Thế nhưng, chính Việt Nam là một trong số ít quốc gia được nhiều tổ chức quốc tế lần lượt đánh giá cao là “điểm sáng” trong nỗ lực giữ được tăng trưởng kinh tế dương, cũng như trong kiểm soát và phòng chống dịch tốt.

Tuy vậy, như trên, “điểm trừ” của TTCKVN với chuỗi bán ròng của nhà ĐTNN vẫn đang kéo dài. Các thống kê vừa qua cho thấy lượng nhà đầu tư cá nhân trong nước mở mới tài khoản liên tục tăng cao, như một cân đối mới cho thị trường. Nhưng còn khó nói đây là một nguồn lực đủ lớn và bền vững, có giữ chân được lâu dài hay không. Trong khi thu hút vốn ngoại, đảo “điểm trừ” thành “điểm cộng” mới là chiến lược lâu dài và cần có.

Một diễn biến mới đáng chú ý, đầu tuần này Bộ Tài chính đã công bố một dự thảo nhiều tham vọng: mở cơ chế xem xét ký quỹ cho cổ phiếu trên UPCoM, cho phép bán khống, rút ngắn kỳ thanh toán với T0…

Ngay lập tức một số công ty chứng khoán đã có báo cáo đánh giá, xem đây là những việc cần làm, những điều kiện để góp phần nâng hạng TTCKVN trong tương lai. Tương lai đó gần hay không còn chờ dự thảo trên được ban hành, cụ thể hóa trên thực tiễn.

LAM GIANG